Les pays de la zone Euro ont beaucoup insisté pour que le FMI apporte des financements dérogatoires à la Grèce, on le leur rappellera à l’heure des comptes.

Il est temps de faire le point. Après une enfance (presque) paisible sous l’égide de son premier président, le Néerlandais Wim Duisemberg, la Banque centrale européenne (BCE) a traversé des épreuves qui ont trempé son caractère.

Du 21 au 23 mai, la BCE a organisé l'édition 2015 du forum annuel sur les banques centrales. Le discours inaugural de Mario Draghi, ainsi que les discussions du 23 mai, ont porté essentiellement sur la nécessité de réformes structurelles pour renforcer la croissance en Europe.

Au-delà de la polémique liée à la négociation du TTIP, le système de règlement des différends entre investisseurs et Etats doit être repensé, pour s’orienter vers une institution publique exclusivement focalisée sur la non-discrimination.

Souvent décriés dans le débat politique français, les accords de Schengen, qui facilitent la mobilité de la main-d’œuvre en Europe, renforcent l’intégration européenne. De ce fait, leur impact économique n’est pas négligeable.

A l'heure où les excédents européens s'accumulent, sur fond d'atonie interne, les injonctions à améliorer la compétitivité externe de l’Union sont paradoxales. Pour l’Europe, le risque n’est pas de perdre sa compétitivité. Il est de ne pas retrouver sa cohésion et sa croissance.

Billet du 20 avril 2015 Par Urszula Szczerbowicz, Natacha Valla

La BCE achètera mille milliards d’euros de titres de créance publics et privés d’ici septembre 2016. Ce programme d'assouplissement quantitatif pourrait faciliter le financement des projets d'investissement européens et des activités du secteur privé porteuses de croissance.

L’inéluctable restructuration de la dette grecque conduira soit à un transfert de charges vers les États membres de la zone Euro, soit à un abandon au moins partiel par le FMI et/ou la BCE de leur statut de créanciers privilégiés.

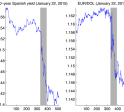

The ECB has announced that it will launch in March its first round of quantitative easing. The announcement contains some good and bad surprises: the size of the ECB's plan is gigantic, while the Central Bank was unclear about the Greek issue. How was this announcement perceived by markets?

Billet du 9 janvier 2015 Par Urszula Szczerbowicz, Natacha Valla

Instead of buying sovereign debt, the ECB could broaden further its purchases to include equity of all sorts. Fuelling an equity bubble is no worse than fuelling a bond one. It can be mitigated by intervening secretly and including non listed securities. Inhibitions to take risk should be lifted.

.bmp)