Importer pour produire : des stratégies divergentes en France et en Allemagne

Comparée à la France, l’Allemagne importe depuis le début des années 2000 relativement plus de produits situés au début de la chaîne de production. Cela lui permet de continuer à incorporer ses propres facteurs de production dans les produits achetés en Allemagne.

Par Charlotte Emlinger, Gianluca Santoni

Depuis le début des années 2000, la fragmentation de la production industrielle s’est accrue, les différents maillons de la chaîne de valeur étant répartis à travers différents pays afin d’optimiser les coûts. Le fractionnement des chaînes de valeur est complexe à mesurer. Il peut toutefois être appréhendé en analysant la nature des biens échangés par les différents pays (biens intermédiaires ou biens finals). L’indicateur d’upstreamness d’Antras et al. (2012) donne le positionnement des biens dans la chaîne de valeur. Pour chacun des 5 000 produits de la nomenclature harmonisée (SH6), il indique la « distance » à la demande finale, c’est-à-dire le nombre moyen d’étapes de production par lesquelles le produit passe avant d’être finalement consommé.[1] Une valeur élevée de l’indicateur désigne un produit éloigné de la demande finale, comme l’est typiquement un intrant très en amont du processus de production (par exemple le caoutchouc brut, dont l’indicateur est de 4,6). A contrario, une valeur faible de l’indicateur indique que le produit est proche de la demande finale : une voiture, par exemple, est un bien final avec un indicateur de 1 (le niveau minimum).

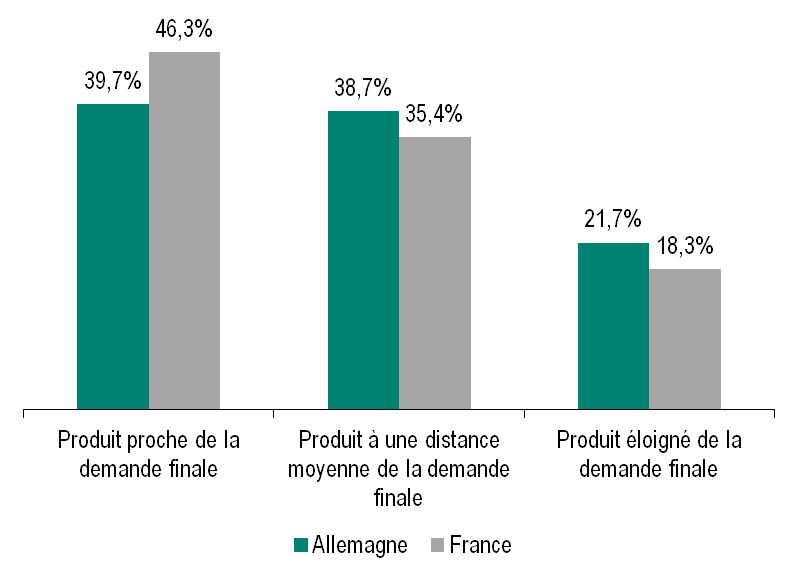

Nous utilisons cet indicateur pour examiner la composition des importations de la France et de l’Allemagne dans le secteur manufacturier.[2] Nous calculons un indicateur d’upstreamness moyen des importations sur l’année 2014 [3]. Celui de l’Allemagne (2,05) est un peu plus élevé que celui de la France (1,95), indiquant que la France importe des produits relativement plus proches de la demande finale que l’Allemagne. Nous classons ensuite les produits en trois catégories : les produits proches de la demande finale (dont l’indicateur d’upstreamness est faible), ceux à distance moyenne (indicateur moyen) et ceux très éloignés de la demande finale (indicateur élevé). Le graphique 1 retrace la décomposition des importations des deux pays par catégorie de produits en 2014. Il apparaît que les produits proches de la demande finale représentent une part plus importante des importations en France qu’en Allemagne (46,3 % contre 39,7 %). Cela confirme le constat selon lequel les importations allemandes sont davantage orientées vers les produits intermédiaires que la France, qui importe relativement plus de biens finals.

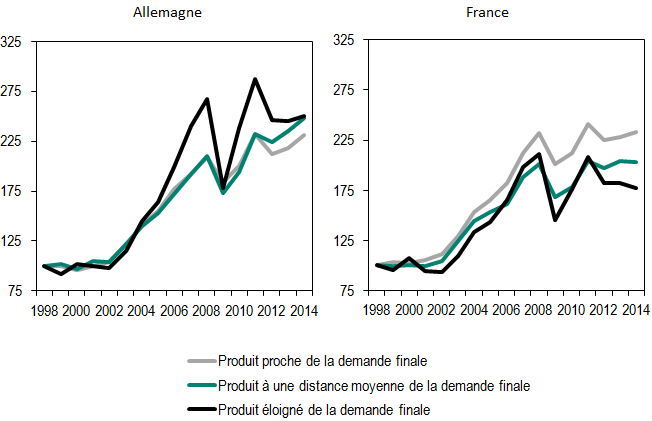

Le graphique 2 présente l’évolution des importations de la France et de l’Allemagne pour les trois groupes de produits. Si l’évolution des importations dans chaque catégorie évolue de façon similaire jusqu’en 2002, on observe une forte divergence à partir de 2003-2004. La France voit ses importations de biens proches de la demande finale augmenter plus fortement que les autres. En Allemagne, en revanche, ce sont les importations de biens plus en amont du processus de production qui augmentent le plus rapidement. Alors qu’en début de période la composition des importations des deux pays était très similaire, les différences observées dans le graphique 1 sont donc le résultat d’évolutions récentes.

Cette évolution n’est peut-être pas sans lien avec le recours de l’Allemagne à l’externalisation d‘étapes en amont des processus industriels, ces dernières années, qui été moins prononcé en France, comme l’a montré un précédent billet du blog du CEPII. Cette stratégie n’a cependant pas empêché l’Allemagne de maintenir sa production industrielle sur son territoire.

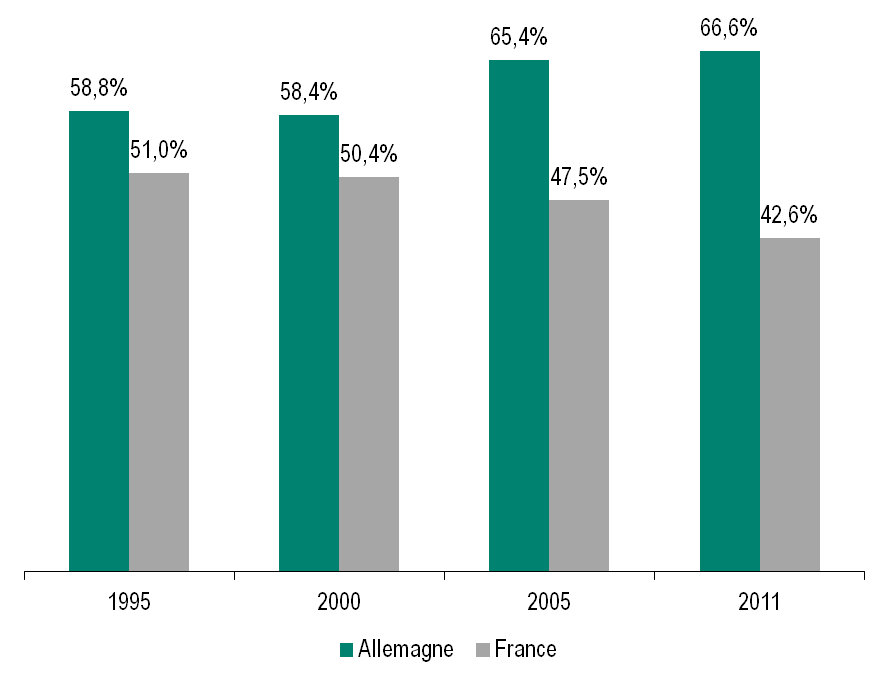

Si la part de la valeur ajoutée domestique dans la consommation finale a diminué dans le deux pays (de 67 % à 57 % en Allemagne et de 60 % à 43 % en France sur la période 1995-2011), la compétitivité de l’Allemagne lui a permis de compenser cette perte sur les marchés étrangers. Le graphique 3 présente le ratio de la valeur ajoutée de la France et de l’Allemagne exportée à l’étranger sur la valeur ajoutée étrangère importée. Nous pouvons voir que ce ratio était déjà significativement plus grand en Allemagne qu’en France en 1995 (59 % contre 51 % respectivement), et que ce ratio y est désormais une fois et demie plus élevée (67 % et 43 %, respectivement).

Il semblerait donc que le recours aux importations des produits intermédiaires associé à l’externalisation de certains segments du processus productif ait permis à l’Allemagne de continuer à mobiliser avec succès ses facteurs de production, que se soit en termes de capital ou de travail.

Nous utilisons cet indicateur pour examiner la composition des importations de la France et de l’Allemagne dans le secteur manufacturier.[2] Nous calculons un indicateur d’upstreamness moyen des importations sur l’année 2014 [3]. Celui de l’Allemagne (2,05) est un peu plus élevé que celui de la France (1,95), indiquant que la France importe des produits relativement plus proches de la demande finale que l’Allemagne. Nous classons ensuite les produits en trois catégories : les produits proches de la demande finale (dont l’indicateur d’upstreamness est faible), ceux à distance moyenne (indicateur moyen) et ceux très éloignés de la demande finale (indicateur élevé). Le graphique 1 retrace la décomposition des importations des deux pays par catégorie de produits en 2014. Il apparaît que les produits proches de la demande finale représentent une part plus importante des importations en France qu’en Allemagne (46,3 % contre 39,7 %). Cela confirme le constat selon lequel les importations allemandes sont davantage orientées vers les produits intermédiaires que la France, qui importe relativement plus de biens finals.

Le graphique 2 présente l’évolution des importations de la France et de l’Allemagne pour les trois groupes de produits. Si l’évolution des importations dans chaque catégorie évolue de façon similaire jusqu’en 2002, on observe une forte divergence à partir de 2003-2004. La France voit ses importations de biens proches de la demande finale augmenter plus fortement que les autres. En Allemagne, en revanche, ce sont les importations de biens plus en amont du processus de production qui augmentent le plus rapidement. Alors qu’en début de période la composition des importations des deux pays était très similaire, les différences observées dans le graphique 1 sont donc le résultat d’évolutions récentes.

Cette évolution n’est peut-être pas sans lien avec le recours de l’Allemagne à l’externalisation d‘étapes en amont des processus industriels, ces dernières années, qui été moins prononcé en France, comme l’a montré un précédent billet du blog du CEPII. Cette stratégie n’a cependant pas empêché l’Allemagne de maintenir sa production industrielle sur son territoire.

Si la part de la valeur ajoutée domestique dans la consommation finale a diminué dans le deux pays (de 67 % à 57 % en Allemagne et de 60 % à 43 % en France sur la période 1995-2011), la compétitivité de l’Allemagne lui a permis de compenser cette perte sur les marchés étrangers. Le graphique 3 présente le ratio de la valeur ajoutée de la France et de l’Allemagne exportée à l’étranger sur la valeur ajoutée étrangère importée. Nous pouvons voir que ce ratio était déjà significativement plus grand en Allemagne qu’en France en 1995 (59 % contre 51 % respectivement), et que ce ratio y est désormais une fois et demie plus élevée (67 % et 43 %, respectivement).

Il semblerait donc que le recours aux importations des produits intermédiaires associé à l’externalisation de certains segments du processus productif ait permis à l’Allemagne de continuer à mobiliser avec succès ses facteurs de production, que se soit en termes de capital ou de travail.

|

Graphique 1 – Part de chaque catégorie de produits dans les importations de la France et de l’Allemagne en 2014 |

|

| Graphique 2 – Évolution des importations de la France et de l’Allemagne par catégorie de produits, 1998-2014 (indice 1998=100) |

|

|

Source : Calculs des auteurs à partir de la base de données de commerce BACI et de l’indicateur d’upstreamness de Antras et al. (2012). Note : Chaque catégorie correspond à un tercile du commerce de biens en valeur selon la distribution de l’indicateur d’upstreamness. Tous les secteurs manufacturiers sont inclus sauf le pétrole. |

| Graphique 3 – Ratio de la valeur ajoutée du pays dans la demande finale à l’étranger sur la valeur ajoutée étrangère dans le pays, 1995-2011 |

|

|

Source : Calculs des auteurs à partir de la base de données de commerce en valeur ajouté de l’OCDE et de l’OMC (2016).

Note : Tous les secteurs manufacturiers sont inclus sauf le pétrole. |

[1] Cette classification a été établie à partir des tableaux entrée-sortie des États-Unis en 2002, à un niveau sectoriel très détaillé. Elle reflète donc le positionnement de chaque produit dans la fonction de production des États-Unis en 2002, qui peut être considérée comme relativement proche des fonctions de production des pays européens.

[2] Nous utilisons pour cela la base de données du CEPII BACI, qui fournit la valeur et la quantité importée pour chaque année-pays-partenaire-produit dans la nomenclature harmonisée (SH6). L’indicateur d’upstreamness permet de renseigner la nature du produit importé pour chaque flux au niveau le plus désagrégé.

[3] L’indicateur d’upstreamness moyen à l’importation pour le pays i et la période t consiste à pondérer l’indicateur d’upstreamness au niveau le plus désagrégé (au niveau du produit i) par la valeur du flux d’importation entre le pays i et j pour la période t et le produit k.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|