Quel sera le coût économique de l’incertitude politique créée par l’élection de Donald Trump ?

L’élection de D. Trump a créé un climat d’incertitude sur la politique économique qui sera menée aux États-Unis. A quel point est-ce inquiétant pour l’économie américaine ?

Par Fabien Tripier, Stéphane Lhuissier

La Banque Mondiale vient de réviser à la baisse ses prévisions de croissance pour 2017 en invoquant l’incertitude créée par l’élection de Donald Trump. Le résultat du référendum sur le Brexit avait également donné lieu à des prédictions pessimistes[1]. Or, ces prédictions ont été contredites par les premières publications d’indicateurs économiques -- l’économiste en chef de la Bank of England a d’ailleurs reconnu que finalement le Brexit « n’a pas eu d’effets concrets » -- amenant certains à douter de l’impact de l’incertitude sur l’activité économique - c’était le cas de Paul Krugman dont nous discutions l’analyse ici.

Dans ce billet, nous montrons comment les recherches récentes sur l’incertitude permettent d’éclairer ce débat en mesurant le coût économique de l’incertitude créée par l’élection de Donald Trump[2].

Les économistes s’intéressent depuis longtemps aux conséquences de l’incertitude. De nouvelles méthodes empiriques permettent de suivre l’incertitude au cours du temps et de quantifier son impact sur le cycle économique. Nicholas Bloom de l’Université de Stanford et ses co-auteurs ont développé une indicateur d’incertitude particulièrement pertinent pour appréhender les conséquences des évènements politiques : l’incertitude sur la politique économique (voir le site http://www.policyuncertainty.com/index.html pour une présentation de la méthodologie et ce blog pour une présentation dans le contexte du Brexit).

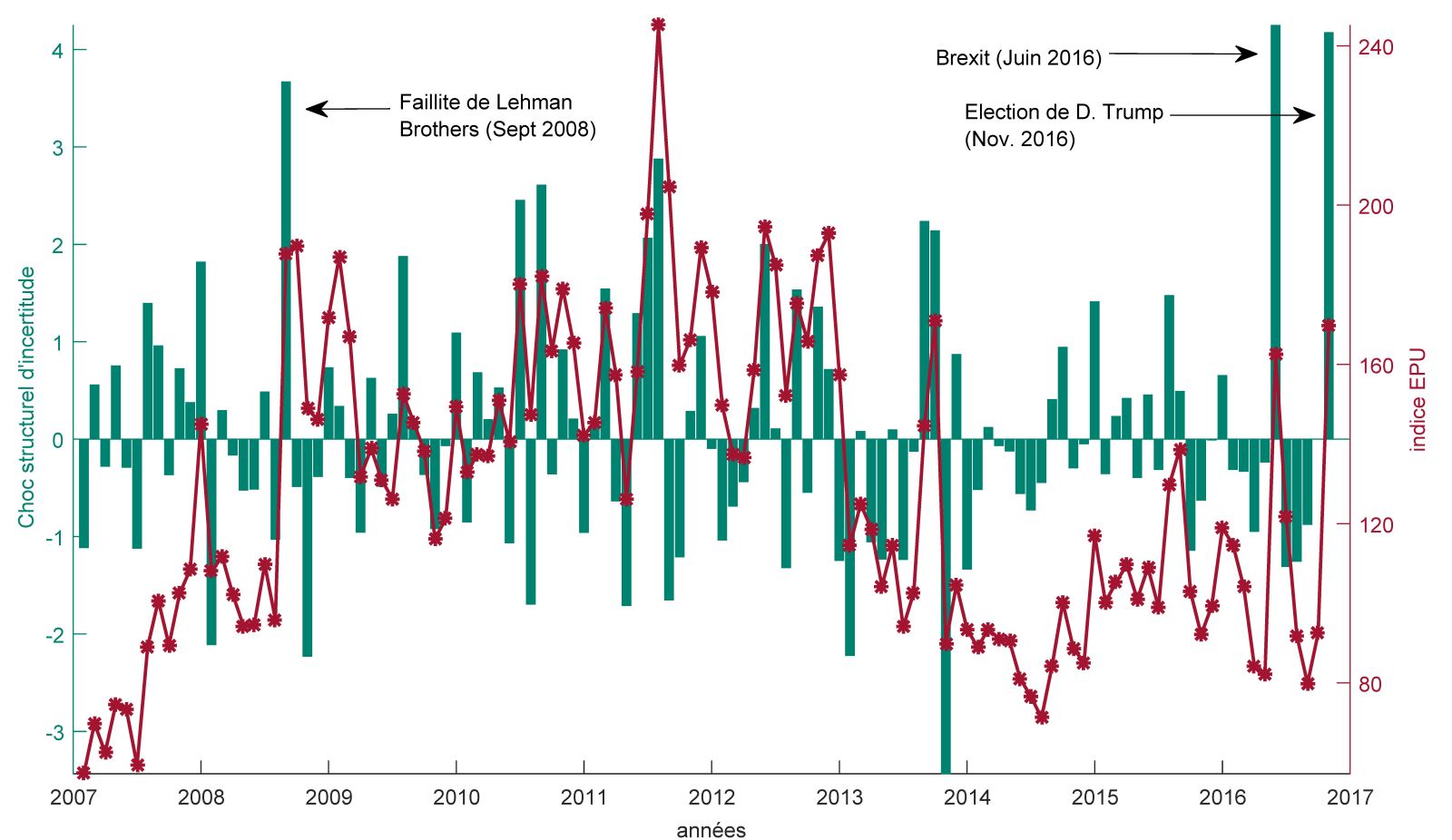

Le graphique 1 présente les évolutions de l’incertitude mesurée par cet indicateur aux États-Unis (courbe) et l’historique des chocs structurels d’incertitude[3] (barres) qui ont frappé les États-Unis. La période récente a été marquée par deux chocs sur la politique économique d’importance relativement proches : le résultat du référendum sur le Brexit en juin et l’élection de Donald Trump en novembre 2016. Ces deux évènements ont entraîné des hausses de l’incertitude proches de celle observée en septembre 2008 (lors de la faillite de Lehman Brothers).

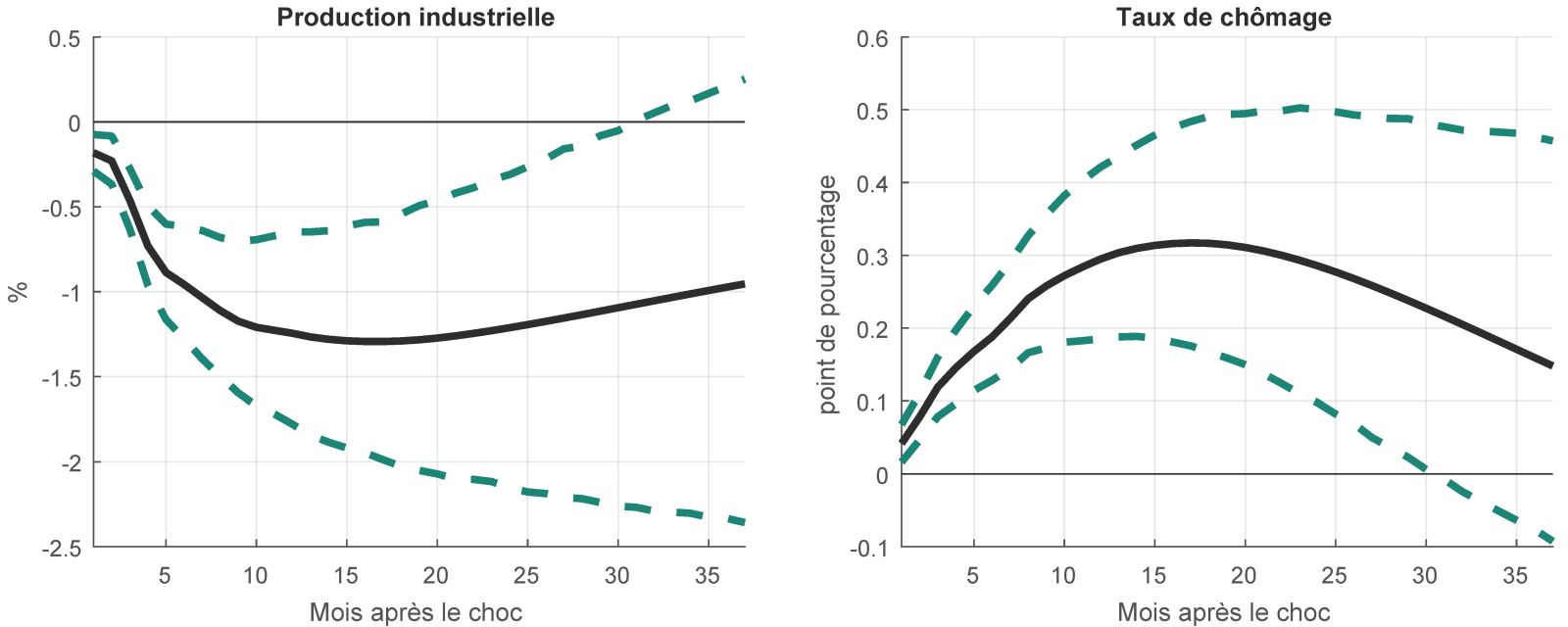

Le graphique 2 décrit les effets économiques du choc d’incertitude observé lors de l’élection de Donald Trump.

Cet évènement devrait bien avoir des effets néfastes sur l’économie, on observe effectivement une baisse de la production industrielle et une progression du chômage. Ce graphique apporte deux informations supplémentaires utiles pour éclairer les débats sur le rôle de l’incertitude.

La première information concerne l’ampleur de ces effets : ils sont substantiels. Un choc d’incertitude sur la politique économique d’une telle ampleur s’accompagne au maximum d’une hausse du taux de chômage de 0,3 point de pourcentage et d’une baisse de la production industrielle de 1,25 pourcent. La deuxième information concerne la persistance de ces effets : ils sont amplifiés au cours du temps. Les effets les plus importants sont observés un an et demi après la réalisation du choc d’incertitude.

La bonne santé actuelle de l’économie américaine ne signifie donc pas que l’incertitude n’a pas eu d’effets, mais que ces effets peuvent être masqués par d’autres facteurs favorables à l’activité économique quantitativement plus importants comme l’anticipation des effets positifs de court terme de la politique de relance budgétaire annoncée. Sans l’incertitude sur la politique économique, le chômage pourrait être encore plus bas et la production industrielle plus élevée. En outre, étant donné leur persistance, les effets de l’incertitude pourront encore se manifester dans les mois à venir. Enfin, il faut rappeler que ces estimations ne portent que sur une des facettes de l’incertitude, celle relative à la politique économique, et ne tiennent pas compte de l’incertitude sur les marchés financiers aux États-Unis, relativement stable pour l’instant.

Dans ce billet, nous montrons comment les recherches récentes sur l’incertitude permettent d’éclairer ce débat en mesurant le coût économique de l’incertitude créée par l’élection de Donald Trump[2].

Les économistes s’intéressent depuis longtemps aux conséquences de l’incertitude. De nouvelles méthodes empiriques permettent de suivre l’incertitude au cours du temps et de quantifier son impact sur le cycle économique. Nicholas Bloom de l’Université de Stanford et ses co-auteurs ont développé une indicateur d’incertitude particulièrement pertinent pour appréhender les conséquences des évènements politiques : l’incertitude sur la politique économique (voir le site http://www.policyuncertainty.com/index.html pour une présentation de la méthodologie et ce blog pour une présentation dans le contexte du Brexit).

Le graphique 1 présente les évolutions de l’incertitude mesurée par cet indicateur aux États-Unis (courbe) et l’historique des chocs structurels d’incertitude[3] (barres) qui ont frappé les États-Unis. La période récente a été marquée par deux chocs sur la politique économique d’importance relativement proches : le résultat du référendum sur le Brexit en juin et l’élection de Donald Trump en novembre 2016. Ces deux évènements ont entraîné des hausses de l’incertitude proches de celle observée en septembre 2008 (lors de la faillite de Lehman Brothers).

|

Graphique 1 – L’incertitude sur la politique économique (rouge) et les chocs structurels d’incertitude (vert) |

|

|

Note : Indicateur estimé avec un modèle VAR structurel pour la période janvier 1985- novembre 2016 comprenant les séries dans l’ordre suivant : Incertitude, Production industrielle (log), Taux de chômage, Taux d’intérêt, S&P 500 (log). Méthode d’identification : Cholesky. Sources des données : FRED, http://www.policyuncertainty.com/index.html

|

|

Graphique 2 – Les effets d’un choc d’incertitude sur la production industrielle et le chômage aux États-Unis

|

|

|

|

La première information concerne l’ampleur de ces effets : ils sont substantiels. Un choc d’incertitude sur la politique économique d’une telle ampleur s’accompagne au maximum d’une hausse du taux de chômage de 0,3 point de pourcentage et d’une baisse de la production industrielle de 1,25 pourcent. La deuxième information concerne la persistance de ces effets : ils sont amplifiés au cours du temps. Les effets les plus importants sont observés un an et demi après la réalisation du choc d’incertitude.

La bonne santé actuelle de l’économie américaine ne signifie donc pas que l’incertitude n’a pas eu d’effets, mais que ces effets peuvent être masqués par d’autres facteurs favorables à l’activité économique quantitativement plus importants comme l’anticipation des effets positifs de court terme de la politique de relance budgétaire annoncée. Sans l’incertitude sur la politique économique, le chômage pourrait être encore plus bas et la production industrielle plus élevée. En outre, étant donné leur persistance, les effets de l’incertitude pourront encore se manifester dans les mois à venir. Enfin, il faut rappeler que ces estimations ne portent que sur une des facettes de l’incertitude, celle relative à la politique économique, et ne tiennent pas compte de l’incertitude sur les marchés financiers aux États-Unis, relativement stable pour l’instant.

[1] Voir le Speech « Uncertainty about Uncertainty » donné par Kristin Forbes, External MPC Member, Bank of England, the 23 November 2016.

[2] Voir http://www.policyuncertainty.com/media/Brexit_Discussion.pdf pour une étude des conséquences du Brexit.

[3] Les chocs structurels d’incertitude représentent la partie non-anticipée de l’indicateur d’incertitude sur la politique économique.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|