Les "nouvelles routes de la soie" : essai d'évaluation

(2/4) La Ceinture, les Corridors et les Routes

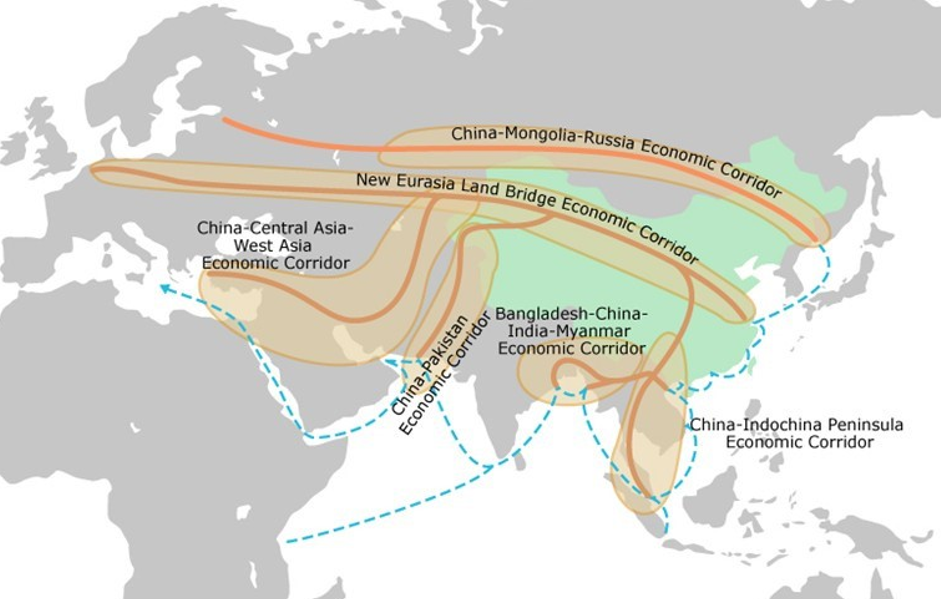

La Ceinture eurasiatique se démultiplie en trois voies :

- La plus utilisée part de Chine (Chengdu, Chongqing, Wuhan…), traverse le Kazakhstan puis la Russie, la Biélorussie et la Pologne pour arriver en Europe du Nord (Duisbourg) avec des prolongations vers d’autres villes européennes.

- Une seconde voie moins utilisée traverse au nord la Mongolie et rejoint le transsibérien.

- Une troisième voie eurasiatique traverse le Kazakhstan et continue vers l’Iran ou la Turquie (via le Caucase) avec une prolongation possible vers l’Europe[1].

À côté de ces voies « eurasiatiques », il y a les voies asiatiques. Trois corridors :

- Chine-Pakistan,

- Chine-Laos-Thaïlande,

- Bangladesh–Chine–Inde–Myanmar,

aboutissant à des ports d’où partent les Routes maritimes qui traversent l’Océan Indien et remontent le long du continent africain vers l’Europe.

La ceinture et l’enjeu du transport ferroviaire

Commencé à la fin de la décennie 2000[2], l’affrètement de trains par les constructeurs d’automobiles et les entreprises de l’électronique est à l’origine du développement du transport par rail entre la Chine et l’Europe.

L’essor du train a été très rapide dans la décennie 2010 : de 17 convois en 2011, on est passé à 80 en 2013, puis à 815 en 2015[3] et à près de 5000 en 2018 (des estimations parfois plus importantes incluent le trafic dirigé vers la Russie). Le nombre de conteneurs acheminés par le rail a centuplé et atteint 280 000 unités en 2018.

Mesurée en volume (nombre de conteneurs), la part du chemin de fer dans les échanges entre la Chine et l’Europe est de 1,3 % en 2016[4], derrière l’avion (1,9 %) et le maritime (95 %). En valeur, ces parts sont de respectivement 2 %, 28 % et 70 %. Ce trafic est déséquilibré car les convois aller vers l’Europe sont pleins et qu’un sur deux seulement revient chargé vers la Chine. Ces trains transportent des pièces automobiles, des composants électroniques, des biens durables, des produits sidérurgiques.

Jusqu’en 2006, le transport de marchandises de la Chine vers l’Europe était plus lent et plus cher par voie ferrée que par voie maritime. La progression de la part du rail est due à la réduction de la durée du transport, de 35 à 16 jours en 2018, qu’expliquent à la fois une meilleure gestion des opérations (dont le transbordement) et la vitesse plus rapide des trains. Ceux-ci atteignent les 100 km/h en Russie au lieu de 60 km/h), alors que dans le même temps, pour limiter leurs émissions de carbone, les navires ont réduit leur vitesse. L’essor du rail s’explique aussi par le soutien apporté par les provinces chinoises de l’Ouest et du Centre – Chongqing vers Duisbourg (Allemagne), Wuhan vers Lyon, Yiwu vers Londres. Pour contourner la bureaucratie des chemins de fer chinois, l’État a confié le pilotage de ces lignes à des opérateurs issus de ces provinces. Ces sociétés qui organisent le transport jusqu’en Europe du Nord sont concurrentes entre elles car les villes se livrent à des surenchères pour devenir une tête de ligne vers l’Europe. Elles bénéficient de subventions locales – plus fortes pour le transport depuis l’Europe que vers l’Europe – qui couvrent le surcoût du transport ferroviaire chinois[5] et qui seraient en moyenne de 4 000 dollars par conteneur de 40 pieds, soit 600 millions de dollars par an pour l’ensemble des provinces. En 2018, le gouvernement chinois a exigé des provinces qu’elles diminuent ces subventions qui ne devraient pas représenter plus de la moitié du coût (domestique) du transport et disparaitre d’ici 2020. Les provinces chinoises ont investi dans l’amélioration des gares et la construction de ports secs, comme celui de Khorgos à la frontière entre la Chine et le Kazakhstan.

Deux fois plus rapide que le maritime, le transport par voie ferré d’un conteneur a un prix de revient de près de trois fois celui du transport par voie maritime (1,5 fois seulement pour le chargeur du fait de la subvention accordée par les provinces chinoises). Si l’on tient compte du coût du financement du fond de roulement, l’écart se réduit à 32 % pour un conteneur d’une valeur de 750.000 dollars (acheminé en 20 jours par rail) et à 6 % pour un conteneur d’une valeur de 1,5 millions – rempli d’ordinateurs portables par exemple. De plus, des coûts non quantifiables sont à prendre en compte comme une meilleure régularité et une meilleure sécurité, la pondération de ces facteurs variable selon les chargeurs pouvant s’avérer décisive dans le choix d’un mode de transport.

| Conteneur de 40 pieds transportant des biens d’une valeur de 750 000 dollars | Par rail | Par bateau |

| Durée jours | 20 | 40 |

| Prix facturé au chargeur | 4 000** | 2 000 |

| Frais financiers (fonds de roulement*) | 822 | 1 644 |

| Coût pour le chargeur | 4 822 | 3 644 |

** Ce coût s’explique par la subvention accordée par les provinces chinoises et qui serait en moyenne de 4000 dollars par conteneur.

Sources: à partir des données de Jacob Jakowski op.cit. et Xavier Wanderpepen[6]

Ce transport ferroviaire utilise le réseau hérité de la période soviétique, auquel se sont ajoutés des raccords construits par le Kazakhstan au début des années 1990. Dans le cadre de la BRI, l’améliorations des voies[7] a permis une réorganisation de la chaine de transport qui a conduit à une réduction du temps de transport[8]. Ces transformations n’auraient pas été possibles sans la coopération entre les sociétés de chemin de fer des différents pays eurasiatiques.

Le rail se substituera-t-il au transport maritime ? Son adoption par de nouveaux chargeurs et la mise en circulation de trains un peu plus rapides et transportant plus de conteneurs (80 au lieu de 60) pourraient pallier la suppression progressive des subventions chinoises. Le trafic entre la Chine et l’Europe était de 14 trains par jour en 2018. L’Union internationale des chemins de fer (IUR) prévoit 24 trains par jour en 2020. Avec 54 trains par jour prévus en 2027 la voie ferrée pourrait transporter 10 % du fret Chine Europe en volume[9] et probablement 15 % en valeur, avec un traffic de et avec 54 trains par jour.

À moyen terme, le transport ferroviaire continuera de prendre des parts de marché au transport aérien et, sans se substituer au transport maritime entre l’Europe et la Chine, il élargira la palette de choix des chargeurs chinois et européens tout en permettant aux sociétés de logistique chinoises de gagner sur le marché mondial. Des améliorations technologiques (wagons connectés, automation des changements de bogies ) réduiront la durée du transport ; à plus long terme l’adoption en dehors d’Europe d’une électricité plus propre[10] et d’une tarification intégrant le cout du carbone augmenteront l’avantage du transport ferroviaire entre l’Europe et la Chine.

Les corridors

En développant la Ceinture, la Chine cherche à désenclaver les provinces de l’Ouest et à améliorer la connectivité au sein de l’Eurasie. La réalisation des corridors en Asie du Sud et en Asie du Sud Est poursuit un objectif plus régional : la Chine cherche ainsi à accéder plus facilement à l’océan Indien, à développer le Yunnan et à contourner la mer de Chine méridionale, région stratégiquement instable.

Reliant la Ceinture à la Route maritime, le CESP est le projet le plus ambitieux de la BRI. Entre 1966 et 1978, Chinois et Pakistanais ont réalisé la route du Karakoram qui, traversant un col à 5600 mètres et un territoire revendiqué par l’Inde (Cachemire), aboutit à Islamabad. En 2006 la Chine a construit le port de Gwadar dans le Baloutchistan, une province agitée par des mouvements irrédentistes. Proposé dès 2006, la réalisation du corridor énergétique et commercial devrait faire de ce port secondaire (5 % du commerce maritime pakistanais) un grand port de transit vers la Chine. S’étendant sur 3000 kilomètres le CESP inclut des voies ferrées, des oléoducs et des câbles optiques, des centrales électriques et des Zones Economiques spéciales (ZES). Le corridor fonctionnait mal lorsqu’en 2013 où sa gestion a été confiée à la Chinese Overseas Ports Holding Company pour 43 ans. L’investissement (équivalent à 19 % du PIB pakistanais de 2016) atteindrait 55 milliards de dollars sur les dix années à venir[11] et pourrait faire de Gwadar un port de transit équivalent à celui de Shenzen.

Le corridor indochinois : l’intégration de l’Asie du Sud-Est

Le corridor Chine-Indochine raccorde la province chinoise périphérique du Yunnan à la partie péninsulaire de l’Asie du Sud-Est. Maintes fois annoncés et reportés depuis 2010, les travaux de la ligne Kunming-Boten-Luang Prabang-Vientiane ont été entamés début 2017 et progressent très rapidement sur un terrain très accidenté (40 % de tunnels et de ponts). Le cout de ce projet[12] représente un investissement considérable pour le Laos (45 % du PIB).

Cette ligne devrait se raccorder avec celle allant de la frontière laotienne au port de Map Ta Phut sur le Golfe du Siam et qui a fait l’objet d’un Memorandum of Understanding (MoU) signé en 2017 par la Chine et la Thaïlande. Au-delà, la situation devient plus incertaine car, ayant remporté les élections en Malaisie, Mahatir a demandé une révision des projets signés par le gouvernement de Najib, parmi lesquels la ligne à grande vitesse entre Kuala Lumpur et Singapour

Ce corridor pose un problème majeur au Vietnam[13] qui a surinvesti dans la construction de ports en eau profonde : ils fonctionnent seulement à 20% de leur capacité. De plus les conflits sur le partage des eaux territoriales et l’opposition d’une partie de la population vietnamienne mettent le gouvernement en difficulté car il ne peut se passer du fret chinois pour son développement.

Envisagé dès 1999, le corridor BCIM qui relie Kunming à Kolkota en Inde, soit 2 800 kilomètres via le Myanmar et le Bangladesh, prévoit la construction d’une route et d’une voie ferrée. Faute d’accord international ce corridor est le moins avancé, par contre, le corridor économique Chine Myanmar, qui pourrait servir de bretelle au BCIM, progresse. La Chine a en effet signé un accord pour la construction d’une voie ferrée entre Kunming et le port birman de Kyaukphyu sur le golfe du Bengale qui viendra s’ajouter aux oléoduc et gazoduc en service depuis 2013.

Les routes maritimes

Quelques mois après avoir présenté à Astana la version terrestre de la BRI, Xi Jinping a annoncé au sommet Asie Afrique d’Astana les projets de routes maritimes qui, partant des trois corridors traversent l’Océan Indien et aboutissent à l’Europe. Plusieurs ports situés le long de ces routes font partie du Collier de perles[14] que la Chine a commencé à réaliser avant l’annonce du projet BRI.

Dans ce contexte, plusieurs pays africains ont adhéré à la BRI et la Chine finance plusieurs projets de transport : les voies ferrées entre Djibouti – où la marine chinoise a installé une base navale – et Addis Abéba (Ethiopie), Mombasa et Nairobi (Kenya) – ; un port à Bagamoyo (Tanzanie) qui pourrait devenir le plus grand d’Afrique Orientale. Des entreprises chinoises participent à des titres divers à la gestion d’installations portuaires africaines.

Enfin un nombre croissant de pays éloignés de ces routes adhérent au projet BRI : en Afrique du Nord (Algérie, Maroc), en Afrique de l’Ouest (Ghana, Sénégal), en Amérique du Sud (Equateur, Pérou, Chili) et dans le Pacifique Sud (Nouvelle Zélande, Tonga, Vanuatu). Au total l’envergure de ces projets amène inévitablement à se poser la question du financement et de leurs contreparties ce que nous aborderons dans les billets suivants.

[1] L’amélioration de la voie ferrée entre Bakou et la Mer Noire, la ligne vers l’Iran, une nouvelle voie entre Kashgar et Andijan viseraient moins à améliorer la connectivité entre la Chine, l’Iran et la Turquie qui peuvent être reliés par voie maritime, que de renforcer une alternative crédible à la voie qui traverse la Russie.

[2] En 2008, Foxconn a organisé un premier train depuis Shenzhen, en 2009, DB Schenker, RZD (russe) et China Railway ont lancé un service hebdomadaire entre Duisbourg et Shanghai (où se situe SAIC liée à Volkswagen) ; le polonais Hatrans a développé un service analogue entre Lodz (Dell) et Chengdu et depuis 2011, HP utilise un service entre Chongqing et Duisbourg.

[3] Jacub Jakowski and alii. 2018. The silk railroad, The Eu China rail connections: background, actors, interests, Center for Eastern Studies, Varsovie, Pologne p. 29.

[4] Données Eurostat pour 2017.

[5] Les chemins de fer chinois ont réalisé un investissement considérable pour la construction de 25000 km de lignes à grande vitesse (passagers).

[6] Xavier Wanderpepen. 2017. La route de la Soie, enjeux géopolitiques du fret ferroviaire internationale dans l’Eurasie. La Revue Internationale n° 107, Automne.

[8] La modification des méthodes de chargement et déchargement de conteneurs en mettant deux trains côte à côte sur deux voies à écartement différent et en glissant les conteneurs d’un wagon à l’autre, aurait ramené très significativement la durée du transbordement.

[9] Xavier Wanderpepen op cité.

[10] Selon les données de l’ADEME, l’émission de carbone pour le transport d’une tonne km est de 29 grammes par voie maritime, de 20 grammes par voie ferrée avec traction diesel (peu utilisée), de 2 grammes par voie ferrée à traction électrique en France et 10 grammes en dehors de France où l’électricité est plus souvent produite par des centrales à charbon.

[11] Ce montant se répartit en 17,7 milliards pour le secteur énergétique, 5 milliards pour les infrastructures et 25,4 milliards de dollars pour des projets dans les Zones Économiques Spéciales. Source FMI article IV Pakistan juillet 2017.

[12] Le coût du projet Boten-Vientiane s’élève à près de 6 milliards de dollars ; le Laos et la Chine ont convenu d’un partage 30 %-70 %. Cette ligne sera doublée d’une autoroute qui pourrait être inaugurée en 2021.

[13] Nathalie Fau. 2015. La maritimisation de l’économie vietnamienne : un facteur exacerbant les conflits entre le Viêt Nam et la Chine en mer de Chine méridionale ? Hérodote n° 127, pages 39 à 55.

[14] La stratégie dite du « collier de perles » est l’expression forgée en 2004 par un rapport de Booze Allen Hamilton pour le Secrétariat à la défense des Etats Unis pour rendre compte des initiatives de la marine chinoise qui a édifié un réseau de ports militaires et d'appuis logistiques autour du sous-continent indien et au-delà. Parmi ces ports il y a celui de Sihanoukville au Cambodge, de Kyaukpyu et de Sittwe en Birmanie, de Chittagong au Bangladesh, d’Hambantota au Sri Lanka, de Gwadar au Pakistan, de Doraleh et d’Obock à Djibouti, Port-Soudan au Soudan.

Jean-Raphaël Chaponnière est chercheur associé à Asia Centre et à Asia21

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|