Peut-on concilier relance de la construction et baisse des prix de l’immobilier ?

Le président de la République vient d’annoncer des mesures d’urgence en faveur de la construction. Il parait pourtant difficile de concilier cet objectif avec une baisse des prix de l’immobilier : l’investissement résidentiel est fortement corrélé aux prix de l’immobilier dans les pays de l’OCDE.

Par Thomas Grjebine

Le secteur de la construction attendait beaucoup des mesures annoncées ce jeudi par le président de la République. Les déclarations récentes du chef de l’Etat étaient pour le moins encourageantes. « La première priorité en ce moment, c'est la construction de logements, c'est l'activité du bâtiment parce que, là, ce sont des emplois localisables, c'est l'activité de beaucoup d'entreprises artisanales ou plus grandes », déclarait François Hollande le 11 mars dernier. Le plan annoncé ce jeudi comprend près de 20 mesures, parmi lesquelles une réduction du taux de TVA sur la construction de logements sociaux qui sera abaissée à 5% à compter du 1er janvier 2014 (pour un coût estimé par l’Elysée à 400 millions d'euros) ou une subvention de 1 350 euros pour les travaux de rénovation des classes moyennes (pour un coût estimé à 500 millions d'euros). Les règles d’urbanisme dans les zones tendues seront également modifiées pour faciliter la construction.

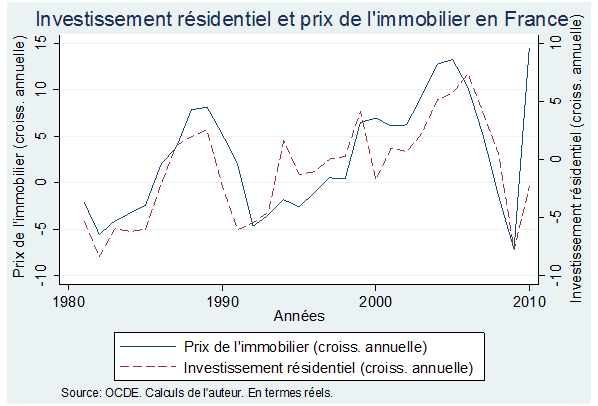

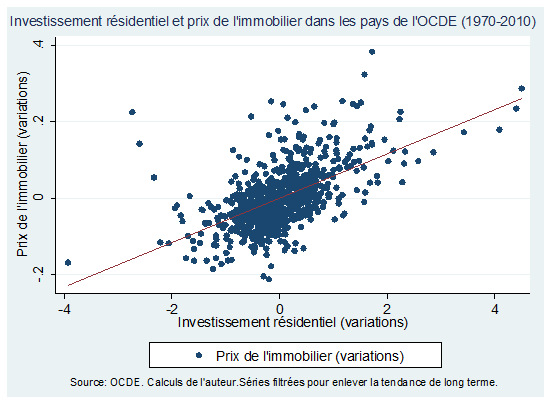

Malgré l’ambition affichée de ces mesures, on peut s’interroger sur la possibilité de concilier une relance de la construction avec l’objectif maintes fois énoncé par le gouvernement de faire baisser les prix de l’immobilier [1]. Relancer le secteur de la construction tout en préconisant une baisse des prix ne va pas de soi. Les données sur les pays de l’OCDE montrent en effet que le secteur de la construction est très pro-cyclique. L’investissement résidentiel est positivement corrélé aux prix de l’immobilier (graphiques 1 et 2). Une baisse des prix est presque mécaniquement accompagnée par une baisse de la construction.

En préconisant une baisse des prix dans un secteur déjà fortement ralenti, le gouvernement risque d’obtenir un retournement durable du marché immobilier qui pourrait notamment avoir des conséquences significatives sur les 1,5 millions d’actifs travaillant dans le bâtiment. De façon un peu paradoxale, une baisse des prix provoque en effet une baisse de la demande de logements de la part des ménages, et donc une baisse de la construction. Les ménages considèrent de facto les biens immobiliers comme des actifs dont le rendement est déterminé par la somme du rendement locatif et du rendement en capital (la plus-value perçue en cas de revente du bien [2]). La demande de logement peut ainsi être positivement corrélée aux prix de l’immobilier si les ménages déduisent de la hausse présente le signe d’une hausse dans les années à venir, et donc la perspective d’une forte plus-value (et symétriquement s’ils déduisent des baisses présentes des baisses futures). Ces anticipations sont d’autant plus importantes dans la formation des prix et dans l’activité de la construction qu’elles sont très persistantes. La hausse nourrit la hausse, la baisse nourrit la baisse. En s’appuyant sur des questionnaires adressés à des accédants à la propriété aux Etats-Unis en 2002 et 2003, Case et Shiller (2004) ont par exemple montré que 90% des répondants s’attendaient à une hausse des prix de l’immobilier au cours des années suivantes. Plus surprenant, en moyenne sur les dix prochaines années, ils anticipaient une hausse annuelle comprise entre 12% et 16%, soit un triplement ou un quadruplement des prix au cours de la décennie suivante. Cette persistance des anticipations est également vérifiée en période de baisse (Case, Shiller, et Thompson, 2012). Or des anticipations de baisse des prix conduisent à une baisse de la demande de logements, et donc à une diminution de l’activité de la construction.

Le coût budgétaire de l’ensemble des dispositifs fiscaux immobiliers est élevé (près de 4 milliards d’euros en 2012). Ces aides à la pierre, d’ores et déjà deux fois plus élevées en France que dans la moyenne de la zone euro [3], sont de surcroît en grande partie capturées par les offreurs sous la forme de hausses de prix. Il est du reste assez paradoxal qu’avec des prix encore si élevés, le secteur de la construction demande des aides toujours plus importantes. Ajouter de nouvelles aides au dispositif existant ne permettra probablement pas de résoudre le gel actuel de la construction dans un marché marqué par un fort ralentissement de la demande. En revanche, en multipliant les discours sur la nécessité de faire baisser les prix, le gouvernement risque de provoquer un retournement durable des anticipations des ménages qui pourrait lui entrainer une atonie prolongée du secteur de la construction. Comme le montre l’exemple actuel des Etats-Unis, ce sont moins les aides à la pierre que le retournement des anticipations des ménages qui favorisent le redémarrage de la construction. Plus de six ans après l’éclatement de la bulle, l’activité de la construction commence seulement à redémarrer (Rampell, 20 mars 2013).

Malgré l’ambition affichée de ces mesures, on peut s’interroger sur la possibilité de concilier une relance de la construction avec l’objectif maintes fois énoncé par le gouvernement de faire baisser les prix de l’immobilier [1]. Relancer le secteur de la construction tout en préconisant une baisse des prix ne va pas de soi. Les données sur les pays de l’OCDE montrent en effet que le secteur de la construction est très pro-cyclique. L’investissement résidentiel est positivement corrélé aux prix de l’immobilier (graphiques 1 et 2). Une baisse des prix est presque mécaniquement accompagnée par une baisse de la construction.

En préconisant une baisse des prix dans un secteur déjà fortement ralenti, le gouvernement risque d’obtenir un retournement durable du marché immobilier qui pourrait notamment avoir des conséquences significatives sur les 1,5 millions d’actifs travaillant dans le bâtiment. De façon un peu paradoxale, une baisse des prix provoque en effet une baisse de la demande de logements de la part des ménages, et donc une baisse de la construction. Les ménages considèrent de facto les biens immobiliers comme des actifs dont le rendement est déterminé par la somme du rendement locatif et du rendement en capital (la plus-value perçue en cas de revente du bien [2]). La demande de logement peut ainsi être positivement corrélée aux prix de l’immobilier si les ménages déduisent de la hausse présente le signe d’une hausse dans les années à venir, et donc la perspective d’une forte plus-value (et symétriquement s’ils déduisent des baisses présentes des baisses futures). Ces anticipations sont d’autant plus importantes dans la formation des prix et dans l’activité de la construction qu’elles sont très persistantes. La hausse nourrit la hausse, la baisse nourrit la baisse. En s’appuyant sur des questionnaires adressés à des accédants à la propriété aux Etats-Unis en 2002 et 2003, Case et Shiller (2004) ont par exemple montré que 90% des répondants s’attendaient à une hausse des prix de l’immobilier au cours des années suivantes. Plus surprenant, en moyenne sur les dix prochaines années, ils anticipaient une hausse annuelle comprise entre 12% et 16%, soit un triplement ou un quadruplement des prix au cours de la décennie suivante. Cette persistance des anticipations est également vérifiée en période de baisse (Case, Shiller, et Thompson, 2012). Or des anticipations de baisse des prix conduisent à une baisse de la demande de logements, et donc à une diminution de l’activité de la construction.

Le coût budgétaire de l’ensemble des dispositifs fiscaux immobiliers est élevé (près de 4 milliards d’euros en 2012). Ces aides à la pierre, d’ores et déjà deux fois plus élevées en France que dans la moyenne de la zone euro [3], sont de surcroît en grande partie capturées par les offreurs sous la forme de hausses de prix. Il est du reste assez paradoxal qu’avec des prix encore si élevés, le secteur de la construction demande des aides toujours plus importantes. Ajouter de nouvelles aides au dispositif existant ne permettra probablement pas de résoudre le gel actuel de la construction dans un marché marqué par un fort ralentissement de la demande. En revanche, en multipliant les discours sur la nécessité de faire baisser les prix, le gouvernement risque de provoquer un retournement durable des anticipations des ménages qui pourrait lui entrainer une atonie prolongée du secteur de la construction. Comme le montre l’exemple actuel des Etats-Unis, ce sont moins les aides à la pierre que le retournement des anticipations des ménages qui favorisent le redémarrage de la construction. Plus de six ans après l’éclatement de la bulle, l’activité de la construction commence seulement à redémarrer (Rampell, 20 mars 2013).

Graphiques - L’investissement résidentiel est positivement corrélé aux prix de l’immobilier en France et dans les pays de l’OCDE

1 – en France

2 – dans les pays de l’OCDE

Références :

Case, K.E., Shiller, R.J. Is there a bubble in the housing market? Brookings Papers

on Economic Activity, 2004

Case, K.E.,. Shiller, R.J ,. Thompson A., 2012 What have they been thinking? Home buyer behavior in hot and cold markets, NBER Working Paper 18400.

Friggit, J., “Le prix des logements sur le long terme”, CGEDD, mars 2013.

Rampell, C., “Sudden Rise in Home Demand Takes Builders by Surprise”, The New York Times, 20 mars 2013.

1 – en France

2 – dans les pays de l’OCDE

Références :

Case, K.E., Shiller, R.J. Is there a bubble in the housing market? Brookings Papers

on Economic Activity, 2004

Case, K.E.,. Shiller, R.J ,. Thompson A., 2012 What have they been thinking? Home buyer behavior in hot and cold markets, NBER Working Paper 18400.

Friggit, J., “Le prix des logements sur le long terme”, CGEDD, mars 2013.

Rampell, C., “Sudden Rise in Home Demand Takes Builders by Surprise”, The New York Times, 20 mars 2013.

[1] Le ministre du logement déclarait par exemple le 3 janvier dans Les Echos : "Je ne veux pas de nouvelles bulles spéculatives, ma priorité est de relancer le secteur de la construction (...) avec l'objectif clair d'une baisse des prix de l'immobilier, du foncier et des loyers".

[2] Jusqu’aux années 2000, le rendement total du logement provenait en France à plus de 70% du rendement locatif. Le rendement en capital (« plus-value ») ne constituait que 30% du rendement total (Friggit 2013, p.74). Depuis 2000, c’est au contraire la part du rendement en capital dans le rendement total qui a beaucoup augmenté.

[3] En France, les aides au logement neuf correspondent à 2 points de PIB. C’est moitié moins dans les autres pays de la zone euro.